過払金とは

過払い金請求とは、キャッシングについて、利息制限法で定める利率よりも高い利率で契約して取引をしている場合に、利率の「差」によって発生する差額を元金に充当して、一連の取引を再計算することによって、結果的に返済し過ぎていた分のお金を、交渉により貸金業者から返還してもらう手続です。

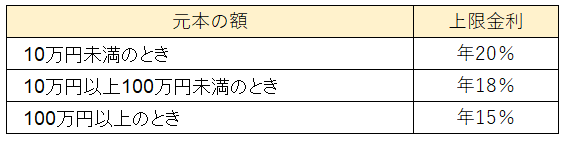

利息制限法による利率

利息制限法第1条により、下記表のとおり、元本の金額に応じて上限金利が定められています。

十数年前までは、多くの貸金業者が、上限金利を超える利率でお金を貸し出していました。

その後、平成18年1月13日の最高裁判決によって従来の流れが大きく変わり、各貸金業者も新規契約について上限金利で契約するようになりました。

そして現在では法律も整備され、上記金利を超過した利率での契約自体認められなくなっております。

そのため、「最初」の契約が十数年以上前からあり、コツコツと返済を継続されてきた方は、まだ残高が残っている方も、ご完済している方も過払金が発生する可能性があります。

過払いの対象にならない場合

◇ 最後の返済から10年以上経過している場合

過払い金も長期間請求せずに放置してしまうと、時効によって請求できなくなってしまいます。

法律的には貸金業者から時効の援用がない限り請求すること自体は可能ですが、請求後、貸金業者は必ず時効を援用しますので、実質的に対象から外れてしまいます。

◇ クレジットカードのショッピング取引

ショッピングの取引について、リボ払いを選択したときは手数料が付加されます。これは一見すると借金の利息のように感じてしまいますが、別のものです。

ショッピングは、カード会社からお金を借りて代金を払っているのではなく、カード会社に代金を立て替えてもらっていることになります。そのため適用される法律も利息制限法ではないため、過払いの対象からは外れます。

注意が必要な過払い請求

キャッシング完済後、ショッピング取引継続中の過払い請求

クレジットカードのキャッシングについては過払いの対象になり得ますが、同じカード会社でショッピングも利用している場合には注意が必要です。

このような場合、過払い金とショッピングの残額が相殺されてしまいます。 そして、このショッピングの取引については債務整理(任意整理)したものとして扱われ、信用情報に事故情報としてその旨が掲載されかねません。

また、公共料金等の決済方法をカード払いにしている場合、ご自身では利用している認識がなくてもショッピングの残額がある場合があります。

ご完済後のクレジットカードの過払い請求にあたっては、ショッピングの利用状況をご確認の上、臨まれることをお勧めいたします。

契約上の残高がある場合の過払い請求

契約上の残額がある場合でも、利息制限法に基づく引き直し計算後、過払い金が発生していれば、過払い請求が可能です。

しかしながら、過払い金が発生するだろうという見込みで、弁護士や司法書士に依頼した結果、過払い金が発生していなかった、という場合にも、信用情報に事故情報が残ってしまいかねませんので注意が必要です。

可能な限り、事前に引き直し計算をしておくことをお勧めします。

過払い金の計算

過払い金の金額は、正確には各業者から開示される「取引履歴」に基づいて再計算を行うことによって判明します。

また、同じ取引期間であっても、取引状況(契約利率の大小、返済額の多寡、延滞の有無、中途完済の有無等)によって、その額は大きく変わります。

そのため、まずは「過払金の金額だけ知りたい」という方は、ご自身で取引履歴をお取り寄せ頂けましたら、弊所にお送り頂けましたら無料で計算させて頂きます。

過払い金の額が1社につき140万円を超える場合

引き直し計算の結果、過払い金の額が1社につき140万円を超える場合、私共、司法書士は代理人として過払い金の回収業務を行うできません。

なお、このような場合でも、弁護士の方をご紹介させていただくことが可能です。

お問い合わせ

ご相談につきましては、お電話またはメールにてお問合せ下さい。

お気軽にお問い合わせください。011-557-8252受付時間 9:00-21:00 [ 年中無休 ]

メールでのお問い合わせはこちら メールは24時間受付中です