個人再生とは

個人再生とは、裁判所に個人再生の申立てを行い、裁判所の認可を得た再生計画に従って返済を終えることで、それ以上の返済を免除してもらう手続です。

個人再生をご検討されるにあたって

個人再生は、継続的な返済が前提となる手続であり、かつ、認めるか否かは裁判所が判断します。

その判断は、裁判所に提出する、給料明細・源泉徴収票・所得証明といった収入証明、銀行の通帳、毎月の家計の収支を記載した家計表などの書類を元にして行われます。

そのため、定期的・安定的な収入が必要となります。

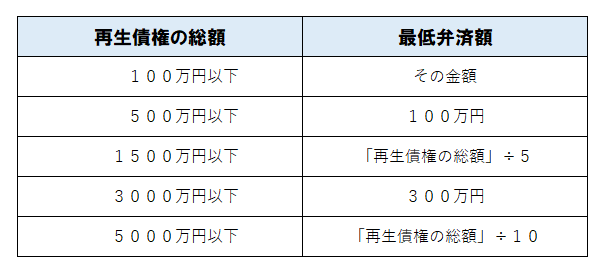

個人再生による返済総額について

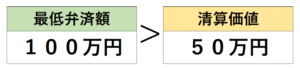

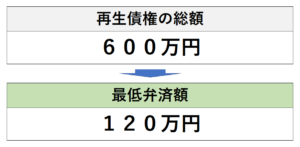

具体的な返済総額は、「再生債権の総額」と 保有財産(現金、預貯金、不動産、自動車、有価証券、保険の解約返戻金、退職金等々)に関する「清算価値」によって決まります。これらの金額から「返済総額の最低限度額」を算出します。

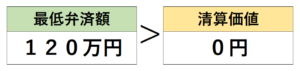

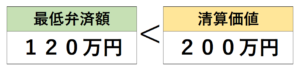

「再生債権の総額」を下記の表に当てはめた「最低弁済額」と「清算価値」を比較して、より大きい方の金額が 「返済総額の最低限度額」 となります。そのため、価値の高い財産をお持ちの方以外は、返済総額が減額される可能性が高くなります。

<再生債権の総額と最低弁済額>

個人再生の返済期間について

返済総額を3年以内に返済することが原則ですが、特別な事情がある場合には最長5年まで伸長してもらえる場合があります。

住宅ローンについて

個人再生の最大のメリットは、「住宅資金特別条項」を利用することで、住宅ローンの残っているご自宅不動産を保有したまま、住宅ローン以外の債務を整理する事が可能である点です。

なお、住宅ローンが減額されるわけではありません。

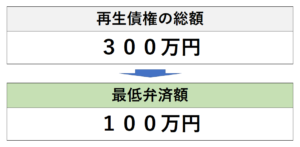

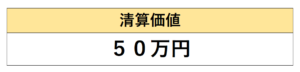

事例

Aさん

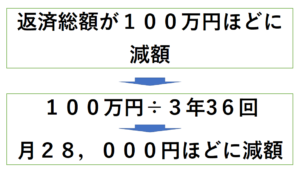

1.住宅ローン以外の債務総額300万円

2.保有財産:自動車のみ(査定額50万円)

3.毎月の約定返済額9万円

Bさん

1.住宅ローン以外の債務総額600万円

2.保有財産:自宅マンションのみ(査定額1000万円、住宅ローン残高1500万円)

3.毎月返済額15万円

4.住宅資金特別条項利用 ⇒ 住宅ローンは契約どおり返済継続

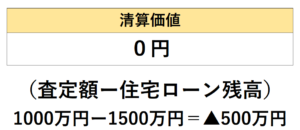

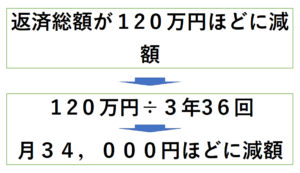

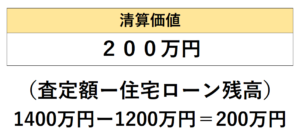

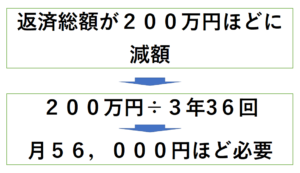

Cさん

1.住宅ローン以外の債務総額600万円

2.保有財産:自宅マンションのみ(査定額1400万円、住宅ローン残高1200万円)

3.毎月返済額15万円

4. 住宅資金特別条項利用 ⇒ 住宅ローンは契約通り継続返済

個人再生委員の選任

裁判所に個人再生を申立てると、場合により「個人再生委員」が選任されることがあります。個人再生委員は、申立書類を精査し、申立人と面談の上、個人再生手続を開始しても良いか、裁判所へ意見書を提出します。

そのため、個人再生委員が選任された場合には、面談が必要となります。

また申立時に、再生委員が選任された場合に充てるため、予納金として20万円ほどを裁判所に納める必要があります。

個人再生と官報公告

個人再生の申立後、手続が進行していくと、幾度か住所・氏名を含めた情報が官報に掲載されます。

官報とは、国が発行する機関紙で、法令などの政府情報等や法律に規定された事項を周知するために発行されているという性質上、どなたでも見ることが可能です。

個人再生を検討すべき方

◇ 住宅ローンが残っている自宅不動産をお持ちの方

◇ 自己破産をしてしまうと資格制限にかかってしまう方

お問い合わせ

ご相談につきましては、お電話またはメールにてお問合せ下さい。

お気軽にお問い合わせください。011-557-8252受付時間 9:00-21:00 [ 年中無休 ]

メールでのお問い合わせはこちら メールは24時間受付中です